¿La fracción liberal que se desvinculó del bolsonarismo conquistó una hegemonía “duradera” sobre la clase dominante?

Brasil es una nación fascinante, encantadora, hermosa e inspiradora en muchos sentidos. Pero también es una “anomalía” histórica: entre las naciones dependientes que hicieron la transición del mundo agrario, se destaca, en primer lugar, por la mayor desigualdad social del mundo.

El mundo ha mirado a Brasil con la máxima atención en los últimos cuatro años porque hemos sido un laboratorio de la historia: por primera vez, una coalición de extrema derecha liderada por una corriente neofascista llegó al poder a través de elecciones. ¿Bolsonaro está señalando un peligro real e inmediato de que, en otros países clave, pueda suceder lo mismo? ¿O el bolsonarismo fue una excepcionalidad brasileña?

Al mismo tiempo, siete años después del disimulado golpe de juicio político institucional que derrocó al gobierno de Dilma Rousseff con el apoyo unánime de la clase dominante, Lula ganó y formó un gobierno del Frente Ampla, incorporando a los líderes burgueses. El capitalismo periférico brasileño, que apoyó el derrocamiento de un gobierno reformista del PT “débil” después de cuatro mandatos, aplaudió la detención de Lava Jato y Lula, ¿estaría dispuesto a tolerar un quinto gobierno del PT y aceptar reformas sociales, aunque sean limitadas?

¿La fracción liberal que se desvinculó del bolsonarismo conquistó una hegemonía “duradera” sobre la clase dominante? ¿O sigue siendo una amenaza el peso político y social de la extrema derecha sobre la agroindustria y otros sectores? ¿Será posible el crecimiento económico, incluso en el contexto de una desaceleración global, sin reformas estructurales que inexorablemente despertarán enormes resistencias burguesas? ¿Serán capaces las inversiones extranjeras de compensar la contención de la inversión pública condicionada por la aprobación del marco fiscal? ¿Cuál será el destino del gobierno de Lula? Nadie sabe.

Pero si no tenemos esta respuesta, podemos hacernos las buenas preguntas. Y eso pasa por una comprensión de la realidad que nos rodea. El país superó los 200 millones de habitantes, tenía el 85% de su población urbanizada, veinte regiones metropolitanas con más de un millón de habitantes, dos megalópolis, São Paulo y Río de Janeiro, entre las quince mayores del mundo, con un promedio de 10 años de escolaridad de la población de 15 años y más. Es la quinta nación más grande en términos de territorio en el mundo, ocho millones y medio de km², y solo ocupa casi la mitad del territorio de América del Sur.

La Amazonía, a su vez, corresponde a casi la mitad de Brasil, y posee la mayor reserva de biodiversidad del mundo, un patrimonio de importancia estratégica para la industria biogenética y el acceso al agua potable . En las aguas profundas del presal existe una reserva de petróleo ligero de excelente calidad, estimada en 2010 en 16.600 millones de toneladas . Pero la mitad de su población económicamente activa tiene un ingreso de hasta dos salarios mínimos. Lo moderno y lo arcaico se mezclan en extrañas combinaciones.

Brasil es el mayor productor mundial de café desde hace 150 años y, al mismo tiempo, se ha convertido en el cuarto mayor mercado de automóviles, ocupa la cuarta posición en el ranking de los mayores exportadores de armas ligeras, jugo de naranja, soja, carne vacuna . El país es uno de los cinco mayores productores de alimentos, el mayor de proteína animal, pero treinta millones de personas pasan hambre.

Desde una perspectiva histórica, el capitalismo brasileño ha perdido el dinamismo que mostró entre las décadas de 1950 y 1980. En este intervalo histórico, la inversión extranjera, en el contexto de la guerra fría, aceleró la urbanización y la formación de un mercado interno que, durante los años de los gobiernos del PT, llegó a cuarenta millones de consumidores de bienes duraderos y semiduraderos, entre otros. factores, fueron capaces de asegurar la duplicación del PIB cada década.

Desde la crisis de la deuda externa de la década de 1980, Brasil ha seguido siendo una economía dependiente pero de lento crecimiento. Nos tomó treinta años, entre 1980 y 2010, duplicar el PIB. El PBI de US$ 2 billones puede ser impresionante, pero hay que recordar que la población también se duplicó en este intervalo, por lo tanto, el ingreso per cápita permaneció estancado durante el intervalo de una generación, alrededor de US$ 10,000.00, o usando la metodología PPC , paridad de poder adquisitivo: US$ 15.000,00.

El estancamiento a largo plazo significa decadencia. Mercosur fue una iniciativa, en los años ochenta, liderada por Brasil y Argentina, asociada a Uruguay y Paraguay, para una mayor integración económica regional. Treinta y cinco años después, el balance es desalentador: Brasil fue, unilateralmente, el mayor beneficiario, obteniendo grandes superávits comerciales, y reforzando su lugar como submetrópoli. No es de extrañar que la burguesía vecina se moviera, en diferentes momentos, a buscar acuerdos comerciales bilaterales con EE.UU., Europa e incluso Rusia.

Era imposible para el capitalismo brasileño mantener un ritmo sostenido de crecimiento más intenso. Las razones históricas de esta desaceleración son muchas. Los liberales valoran lo que llaman la “baja tasa de ahorro interno”, que es pequeña en comparación con otros países. Presentan fantasías para justificarlo: argumentan que las prestaciones de la seguridad social son demasiado elevadas y, por tanto, fomentan el consumo. La gente no ahorra porque “no hay por qué temer la pobreza en la vejez”, o “no ahorran porque están desperdiciados”. Los keynesianos atribuyen el bajo crecimiento a la débil demanda pública y privada.

Una interpretación marxista tiene mayores ambiciones y se refiere necesariamente a la centralidad de la caída de la tasa de inversión que, a su vez, resulta de una tasa de explotación laboral, o de insuficiente apropiación de la plusvalía. La tasa media de ganancia cae debido a la tendencia del capital, en condiciones de subdesarrollo, a reproducirse cuantitativamente, con un bajo crecimiento de la productividad. Como el capital era incapaz de desarrollar las fuerzas productivas de la sociedad (porque se mueve en busca de apropiarse de la plusvalía en forma de rentas “monopolísticas” de sectores donde tiene ventajas naturales, en el contexto del mercado mundial), tuvo que imponer un aumento de la tasa de plusvalía por una vía “extraeconómica”, es decir, por la vía política de destrucción de derechos con sucesivas contrarreformas: trabajo y seguridad social, por ejemplo. Vías que faciliten la caída del salario medio real, ya sea directamente oa través del fondo estatal.

Durante muchos años ha habido un movimiento notorio hacia la reprimarización de la economía. El peso de las actividades relacionadas con la agricultura, la ganadería, el extractivismo (minería y extracción de hidrocarburos) e, incluso dentro de la industria, aquellos sectores de bienes intermedios (acero, refino básico, celulosa y papel) y sus servicios, que aprovechan algún tipo de condiciones naturales excepcionales. Ocurre que estos sectores tienen una característica peculiar: en general (salvo la rara excepción ocasional de algunas ramas de la industria petrolera) son sectores donde la composición del capital es inferior a la media de la industria manufacturera, de bienes de consumo y “bienes de capital” (y sus servicios). Esto quiere decir que son sectores donde la productividad laboral es menor. El crecimiento fue “horizontal”, o predominantemente cuantitativa. La productividad laboral se mantuvo estable o creció poco o menos que el promedio internacional. En cualquier caso, significa que no hubo suficiente crecimiento de la productividad para compensar el movimiento de los salarios reales.

El movimiento más lento del capital o la disminución de la velocidad de acumulación se manifestó simultáneamente con la tendencia al aumento de la tasa media de remuneración del trabajo manual. Esta tendencia se inició en la década de 1990 y se aceleró en la primera década de los 2000 por la presión ejercida por la política de aumento del salario mínimo, que subió hasta 2015. La carga tributaria se estabilizó en torno al 25% del PIB a fines de la década de 1990 años 60 ya lo largo de los años setenta y ochenta. Aumentó en la década de los noventa, alcanzando el 32,66% del Producto Interno Bruto (PIB) en 2015.

Los impuestos a las herencias, a la riqueza y a la renta, o una estrategia para aumentar el valor del salario mínimo, así como las políticas públicas de distribución del ingreso, como la vinculación del piso de las prestaciones de la Seguridad Social al salario mínimo, son objetivos de la ofensiva del capital. Quieren menos carga fiscal y menos gastos.

El chantaje contra el gobierno de Lula es implacable. Para impulsar el crecimiento económico a tasas superiores al mediocre promedio del 2% anual de los últimos treinta años y bajo la presión del imperialismo estadounidense, el bloque político-social burgués que estuvo detrás del juicio político y apoyó a Bolsonaro hasta el impacto de la pandemia, insiste en un mayor ajuste fiscal, con el fin de atraer la inversión extranjera, que se ha trasladado a Asia en los últimos treinta años.

El choque es necesario, en primer lugar, por el reposicionamiento de China en el mercado mundial. La reducción de la participación de los salarios en el ingreso nacional, la llamada distribución funcional del ingreso, que se recuperó y volvió, en 2010, a los niveles de 1990, se impone debido a las ganancias de productividad en la economía china.

La ofensiva de choque es necesaria para recuperar la capacidad de atracción de capital internacional para volver a crecer. La ironía de la historia es que la dependencia económica está aumentando.

Dependencia económica del imperialismo

El gigantismo del PIB brasileño no puede eclipsarnos. Debemos entender que Brasil sigue siendo un país atrasado y periférico en todos los ámbitos. Pero, como expresión de un desarrollo desigual y combinado, la economía brasileña tiene el parque industrial más grande del mundo al sur del ecuador. Sus multinacionales son las más poderosas del continente.

El capitalismo brasileño siempre ha sido y sigue siendo un importante importador de capital . Su lugar en el mercado mundial también ha sido siempre el de un país que exporta productos primarios e importa manufacturas, que incorporan más tecnología. Sufrió transferencia de riqueza, debido a las desventajas de los términos de intercambio, durante la mayor parte de su historia. Este contexto cambió en la primera década del siglo XXI por las guerras de Irak y Afganistán y, sobre todo, por la pujanza del crecimiento chino. Desde el año pasado, pero en menor escala, como consecuencia de la guerra en Ucrania. La balanza comercial brasileña solo tiene un perfil inverso en las relaciones con sus vecinos del Mercosur.

Encontramos un patrón histórico claro de dependencia de la economía periférica brasileña, que se expresa en la necesidad insustituible de acceder a la inversión extranjera para no caer en el estancamiento. El peligro de estancamiento, y por tanto de decadencia económica, se ha traducido históricamente en una crisis social que siempre ha sido preludio de una crisis política. Esta asociación con los capitales de los países imperialistas se manifestó en la tendencia crónica hacia los déficits de cuenta corriente cada vez que se acelera el crecimiento económico, aumentan las importaciones y aumenta el consumo interno. Es así como se manifiesta la vulnerabilidad externa en el campo económico, de manera crónica.

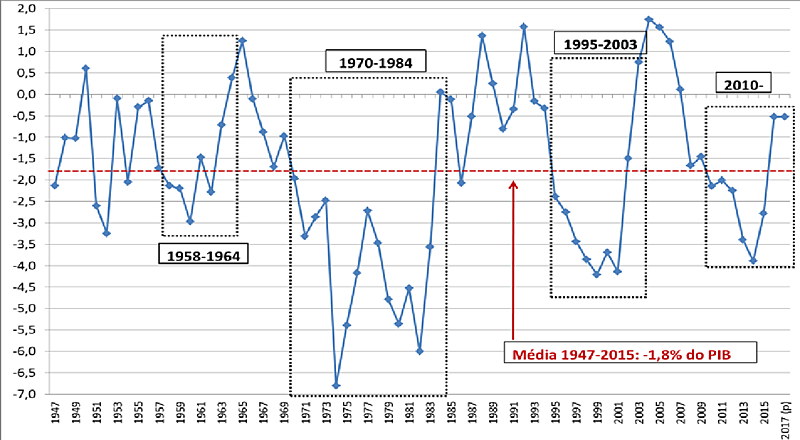

El creciente déficit externo, que luego precipita la necesidad de ajuste, ha sido siempre uno de los efectos colaterales de las fases de crecimiento. Los ajustes fueron más suaves o más abruptos. Podemos verificar, empíricamente, esta alternancia de aceleraciones y desaceleraciones, considerando el ciclo anterior de los gobiernos del PT: la tasa de crecimiento del PIB evolucionó de 1,3% en 2001, a 6,0% en 2007, y 7,6% en 2010, o un promedio cercano a 4% en los años del gobierno de Lula. Pero cayó al 0,2% en 2014 y, entre 2015/16, una contracción de más del 7% del PIB. Desde entonces, la economía brasileña sufre la mayor recesión prolongada de su historia, acentuada por la pandemia, y una modesta recuperación en 2022. Desde 2014, una década perdida.

Esta vulnerabilidad externa impuso, una y otra vez, un pie en el freno: un ajuste ante las presiones inflacionarias provocadas por la fragilidad de las transacciones corrientes, y una fuerte devaluación de la moneda nacional. Lo que explica en parte los ciclos de presión inflacionaria, también crónicos, como el penúltimo, que culminó en 2015 con la tasa por encima del 10%, y el más reciente, en 2021/22, también por encima del 10% anual. El déficit presupuestario nominal, es decir, el déficit primario más la renovación de los intereses de la deuda interna, como proporción del PIB, pasó de 4,8% en 2001 a 2,7% en 2004, 2,4% en 2007, 6,1% en 2014 y 10,3% en 2015. Entre 2016 y 2019 bajó, pero volvió a crecer por la pandemia y el gasto social de emergencia. El objetivo central del marco fiscal es tratar de llevar el déficit primario a cero, antes de las renovaciones de intereses,

El tipo de cambio sufrió una fuerte devaluación, pasando de R$ 2,20 por US$ 1,00 a mediados de 2014 a niveles cercanos a R$ 3,50/US$ 1,00 a mediados de 2016, y superando R$ 5,00 en 2022; y la inflación medida por el IPCA llegó al 10,67% en diciembre de 2015, la más alta desde 2002, y se disparó por encima del 12% en 2022. Inflación y devaluación inferiores a la dramática situación de Argentina, pero muy altas.

Nuestra dependencia económica tiene tres dimensiones: financiera, comercial y productiva-tecnológica. La trayectoria histórica de oscilaciones en la tendencia de los déficits en transacciones corrientes y la tendencia alcista de los pasivos externos netos son dos indicadores de la inserción dependiente de Brasil como semicolonia. El siguiente cuadro ilustra, en series históricas decenales, de manera contundente.

Gráfico elaborado con datos del Banco Central, disponible aquí / Ipea

El capitalismo brasileño es una economía dependiente porque, repetimos, somos importadores de capital. Los saldos de la balanza comercial, resultado positivo de las exportaciones sobre las importaciones, fueron casi siempre insuficientes para cubrir el déficit de la balanza de pagos y de la cuenta corriente, dependiendo de la inversión extranjera para evitar la devaluación de la moneda, con las consiguientes presiones inflacionarias.

Cambiar Brasil no es posible sin desafiar esta dependencia. Esto requiere voluntad de lucha y la conformación de un bloque político y social popular que ofrezca apoyo a iniciativas de ruptura que deben ser a escala latinoamericana.

* Valerio Arcary es profesor del Instituto Federal de São Paulo (IFSP) y autor de O Martelo da História, entre otros libros.

** Este es un artículo de opinión. La opinión del autor no expresa necesariamente la línea editorial del diario Brasil de Fato .